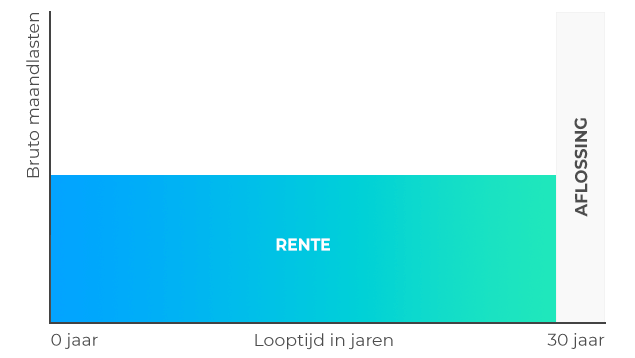

Is een aflossingsvrije hypotheek verstandig?

Een aflossingsvrije hypotheek kan een goede optie zijn als je graag lage maandlasten hebt. Het nadeel van deze hypotheekvorm is wel dat je niet tussentijds aflost en dus met een forse hypotheekschuld kunt blijven zitten. Die moet je in principe aan het eind van de looptijd in één keer aflossen. Daarom adviseren wij om goed na te denken hoe je de hypotheek gaat aflossen als je voor een aflossingsvrije hypotheek kiest, of om eventueel tussentijds al aflossingen te doen.